无锡新洁能股份有限公司(股票简称:新洁能)成立于2013年富源优配,2020年9月在上交所主板上市,一直专注于MOSFET、IGBT等半导体芯片和功率器件的研发、设计及销售。

新洁能采用“Fabless模式”(只搞设计和销售,生产制造外包)运营。产品广泛应用于消费电子、汽车电子、工业电子、新能源汽车及充电桩、智能装备制造、轨道交通、光伏新能源和5G等领域。

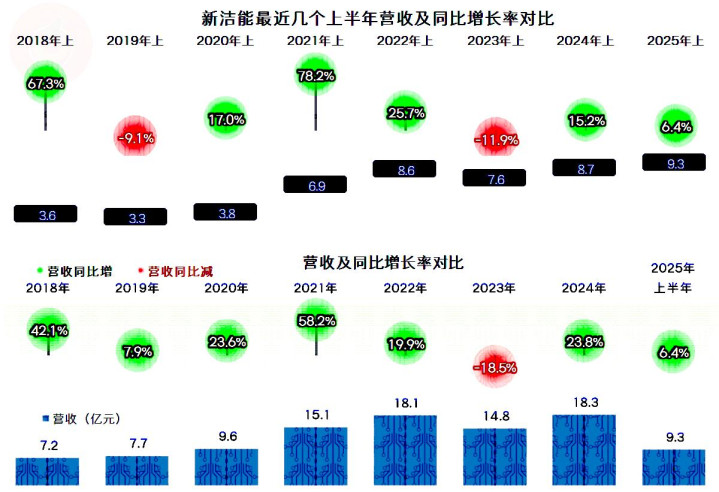

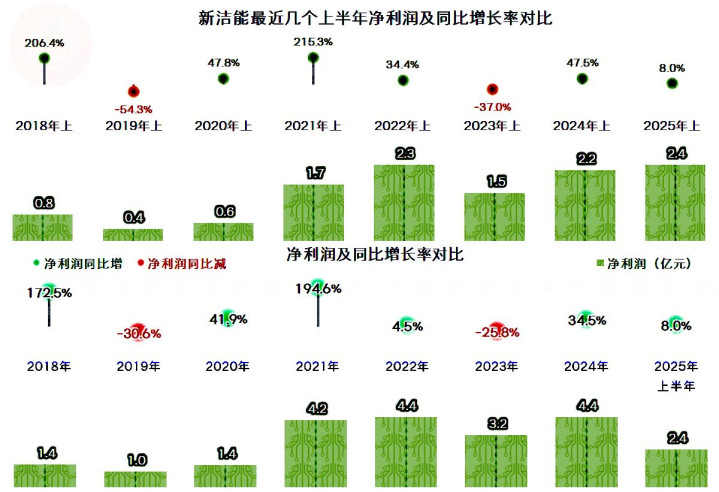

2025年上半年,新洁能的营收同比增长了6.4%,以连续增长,避免了差点就出现的“俯卧撑”模式。由于上半年增长的速度不高,下半年还要努力,才能彻底摆脱这种模式。

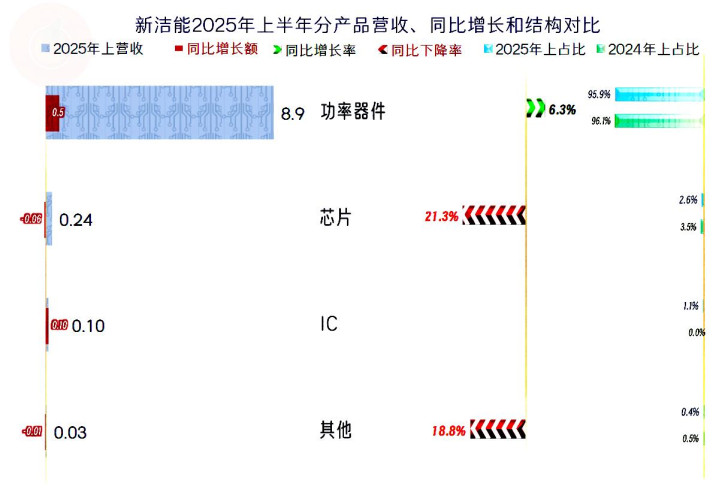

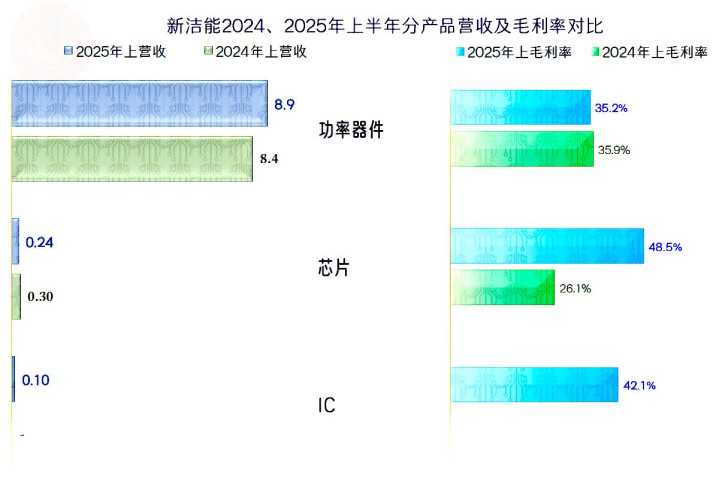

“功率器件”是新洁能的绝对核心业务,增长也正是来源于该业务,“IC”是2025年半年报新立的单项业务,以前并不是没有该业务,只是没有分出来。“芯片”和“其他”业务都有近两成左右的下跌,但规模较小,影响有限。

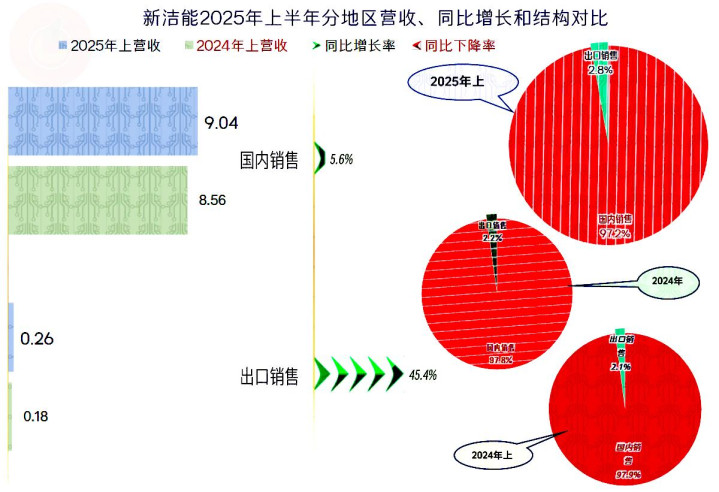

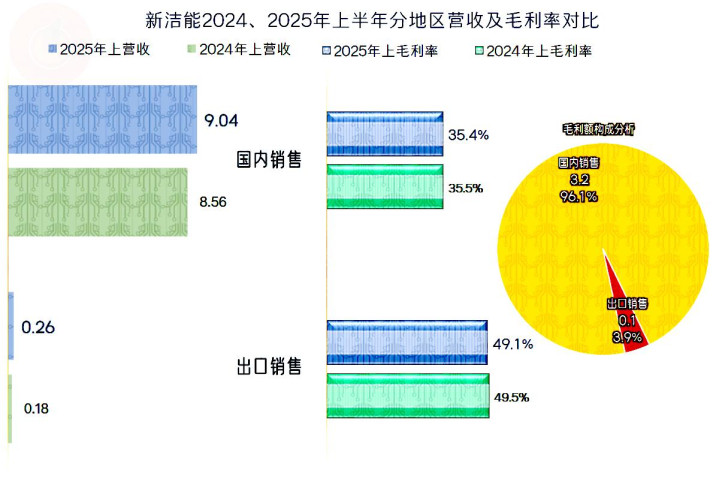

出口增长更快,占比持续提升,但仍然仅为2.8%,起不到太大的作用;国内市场当然也在增长,其增速略低于平均水平。

2025年上半年的净利润也在同比增长,增速略高于同期营收,也创下了上半年的新纪录,只是和前期峰值水平的领先优势不大。和营收一样,想要年度也保持增长,避免出现“俯卧撑”现象,下半年还需要努力才行。

富源优配

富源优配

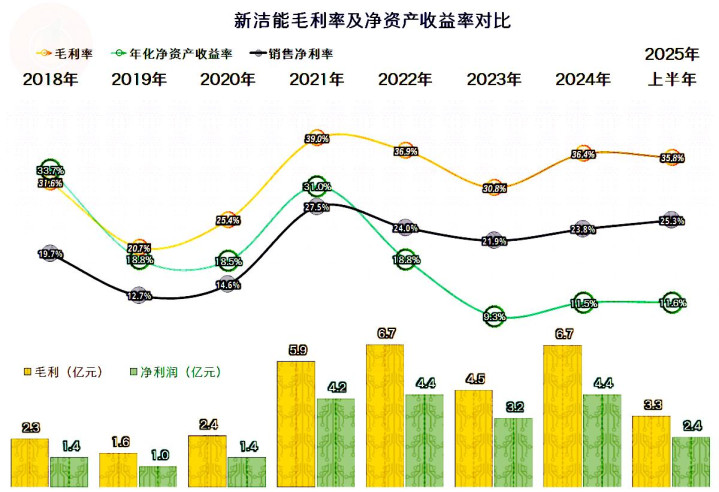

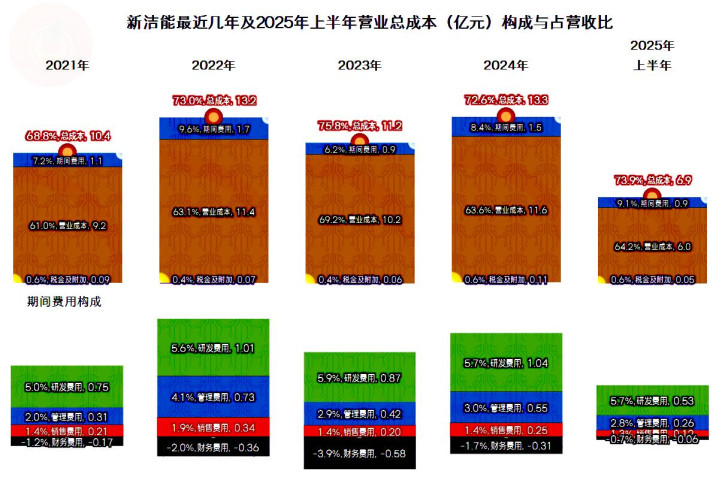

2025年上半年的毛利率较2024年略有下滑,本次没有反弹至前期峰值就调头向下了。这并不让人感到奇怪,因为2021年疫情下供应链混乱导致的意外大繁荣,本次能反弹至36%左右的水平,已经差不多是极限了。

2024年和2025年上半年的销售净利率的水平稳中有升,净资产收益率在2022年大额定增融资后受到了严重稀释,2024年和2025年上半年也是稳中有升的。不管是在稀释前,还是在稀释后,新洁能的净资产收益率都是优秀级的水平。

核心业务“功率器件”的毛利率同比略有下滑,另外两项业务的毛利率要高得多,但规模太小,加权后,对平均毛利率的提升作用有限。

国内销售和出口的毛利率都在下滑,出口的毛利率更高,其对业绩的贡献占比比营收占比高,只是规模太小了。如果有条件,适当加强在出口方面的努力,可能是在营收增长变慢时,既能保证收益水平不下滑,还能保持较快增长速度的好方向。

期间费用占营收比有一定的波动,主要是受财务费用的影响较大,其他费用在2023年被压缩之后,2024年又出现了反弹。

我们还是吃惊于新洁能2023年控制费用的能力,管理费用都可以砍掉一小半,这可不是谁都能办到的。其实当年“职工薪酬”等支出是增长的,主要是“股份支付”和2022年相差7000多万元,这是受其股权激励计划政策的影响,而不是把日常经营费用真的省下来了。

我们就不细说这些了,因为其期间费用占比的影响并不是特别大,主要还是受毛利率的影响。2025年上半年受毛利率下滑和期间费用占营收比上升的共同作用,其主营业务盈利空间有所下降。相对来说,不管是高还是低,新洁能20多个百分点的主营业务盈利空间,在行业中都不算低,更不用说与传统行业的企业相比了。

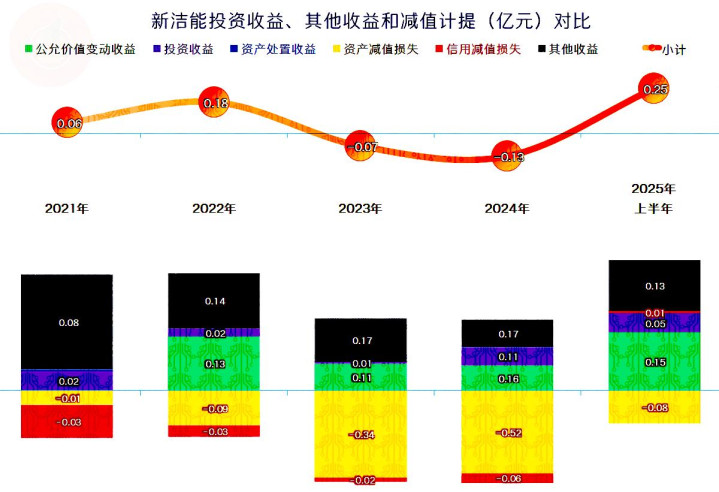

在其他收益方面,主要看政府补助和理财等相关的收入能否填平“资产减值损失”的坑,不管是净收益还是净损失,金额都不大,对当期净利润的影响有限。

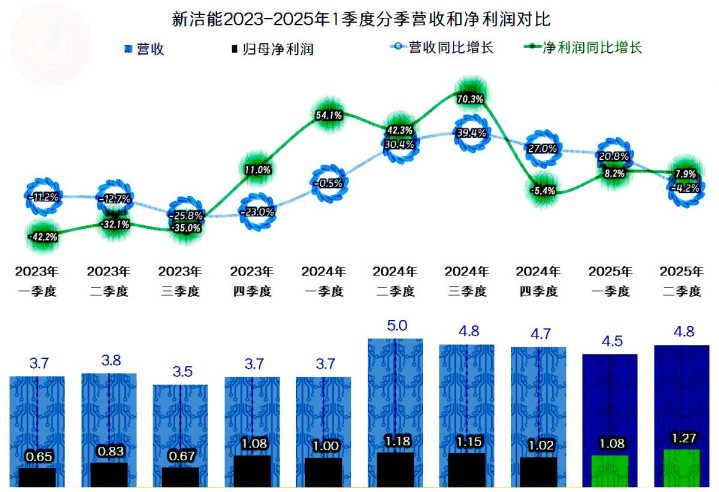

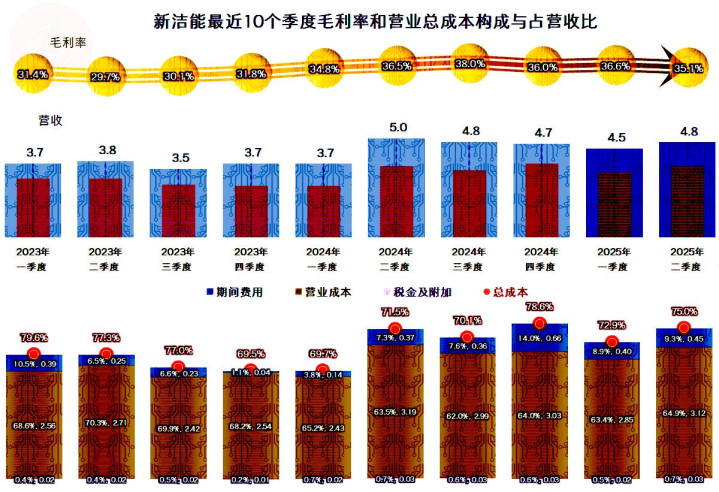

分季度来看,营收的增减差不多四五个季度就出现增减方向的轮换,但总体仍然是在波动中上升的迹象,2025年二季度出现同比下跌,还需要后续季度的发生后,才能得出趋势变化的结论,但全年增长较2024年减速的可能性还是相当大的。

规模效应的表现并不特别明显,净利润增长且高于同期营收增幅的季度与营收同比增长的季度有一定的错位,后面我们能看到,这也不是毛利率波动导致的,而是期间费用的季度间分布不均导致的。

毛利率总体是稳中有升的趋势,不过从2024年三季度达到38%的峰值后,有下滑的趋势,不过下跌的幅度并不大,至少还大大高于2023年的水平。最近三个季度的主营业务盈利空间同比下降,主要是期间费用占营收比同比大幅上升导致的;而期间费用占营收比同比大幅上升的原因,应该是营收增长不及预期所致。

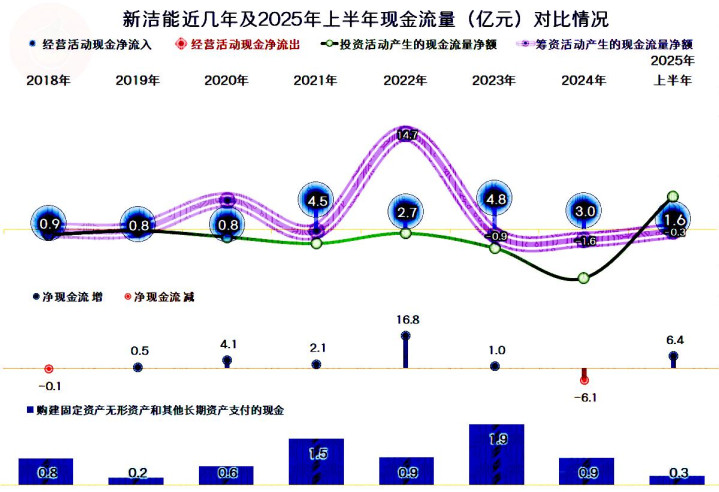

“经营活动的现金流量净额”表现不错,每年都是净流入的状态。这类企业是轻资产模式,固定资产类的投资需求并不大。这就让人对其2022年的大额融资有点看不懂了,就算研发等投入的规模可能比较大,但那也计入到期间费用之中了,其开发支出为零,也就是没有搞研发费用的资本化。

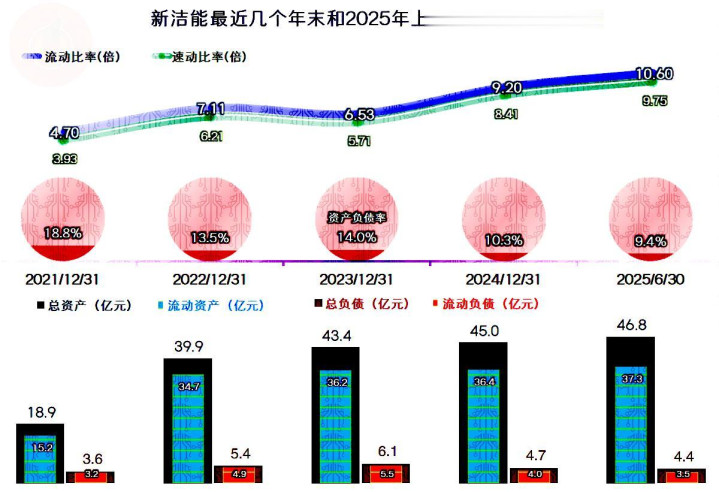

原来就极强的长短期偿债能力,2022年定增融资后就变成了变态级强了。由于新洁能持续大额盈利,偿债能力仍在进一步增强,仅现金就是总负债的5倍。这样的搞法,安全是安全了,但也从前面看到的,大大稀释了本可以更好的净资产收益率。

新洁能当然是一家不错的上市公司,其典型的财务表现是极高的销售净利率,如果安排得当,也可以达到极高的净资产收益率。但是,其在行业中排名并不特别靠前,主要产品和主要市场都略显单一,规模上也处于成长阶段。而其成长过程似乎并不顺利,除了出现2023年下跌的情况之外,2025年上半年的增长又开始变慢了,需要他们去做的工作还很多。

声明:以上为个人分析富源优配,不构成对任何人的投资建议!

华泰优配官网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯